Oliveフレキシブルペイの審査は厳しい?審査落ちた時の対処法など解説

Oliveフレキシブルペイは、三井住友カードと三井住友銀行が提供する新しいオールインワンカードです。

キャッシュカード機能、クレジットやデビットなど複数の支払方法、保険やSBI証券との連携などが1枚のカードで完結します。

Oliveフレキシブルペイの審査はクレジットモードの利用に影響し、アカウントランクによりますが18歳以上から申し込めます。

審査難易度はアカウントランクによって異なるため、審査通過率を上げたいなら一般ランクでの申し込みが賢明です。

審査状況によりますが、1~2営業日で審査結果が通知され、審査に落ちたときは再審査を希望しても同条件での再審査はできません。

そのため、一旦解約して再度申し込みから手続きし直すか、アカウントランクを変更する必要があります。

なお、同じくナンバーレスの三井住友カード(NL)は、まったく別商品のため審査も別になり、どちらも利用できるとは限りません。

- Oliveフレキシブルペイの審査難易度はアカウントランクによって異なる

- Oliveフレキシブルペイのクレジットモードの審査は18歳以上

- Oliveフレキシブルペイの審査時間は通常1~2営業日

- Oliveフレキシブルペイと三井住友カード(NL)は別審査

- Oliveフレキシブルペイは再審査制度はない

三井住友カード「Oliveフレキシブルペイ」の審査は厳しい?

Oliveフレキシブルペイはキャッシュカードに複数の機能が搭載されたカードのため、一般的なクレジットカードと比較して審査が厳しいと思う人もいるかもしれません。

Oliveフレキシブルペイはキャッシュカードに複数の機能が搭載されたカードのため、一般的なクレジットカードと比較して審査が厳しいと思う人もいるかもしれません。

Oliveフレキシブルペイの審査には次のような特徴があります。

- Olive一般なら年齢に関係なく申し込める

- クレジットモードの審査は満18歳以上

- アカウントランクで審査内容が変わる

- 三井住友銀行アプリが使用できる環境が必要

- カード発行までは約1週間

Oliveフレキシブルペイは三井住友銀行アプリからの申し込みとなるため、アプリが動作できる環境が必要になります。

申し込みからカード発行までは1週間程度かかるため、流通系クレジットカードのように即日カードの受け取りはできません。

Olive一般は老若男女問わず誰でも申し込めますが、Oliveゴールドは継続収入が必要になるなど、アカウントランクによって審査難易度は異なります。

なお、Olive一般もクレジットモードの審査については、高校生を除く満18歳以上でなければ申し込みはできません。

申し込み条件はクレジットモード付帯の場合18歳以上(高校生除く)

Oliveフレキシブルペイはアカウントランクによって申し込み条件が異なり、Olive一般であれば年齢制限がないため、日本に住んでいる人であれば誰でも申し込むことができます。

ただし、クレジットモードの利用は高校生を除く18歳以上となっているため、デビットモードとポイント払いモードのいずれかの利用しかできません。

満18歳以上の場合、Oliveアカウントへの切替には、「クレジットモード」へのお申込が必要です。また、18歳未満(高校生含む)の場合、「クレジットモード」にはお申し込みいただけません(「デビットモード」と「ポイント払いモード」のみご利用いただけます)。

(引用元:Oliveフレキシブルペイ:三井住友銀行)

一方、OliveゴールドやOliveプラチナプリファードは満18歳以上であることが申し込み条件であり、クレジットモードの利用は満20歳以上となっています。

以下の表は申し込み条件をまとめたものになります。

| アカウントランク | Olive一般 | Oliveゴールド | Oliveプラチナプリファード |

|---|---|---|---|

| デビットモード ポイント払いモード |

年齢制限なし | 満18歳以上 | |

| クレジットモード | 満18歳以上 | 満20歳以上 | |

審査難易度はカードのグレードによって異なる

Oliveフレキシブルペイは、カードのグレードによって以下の表のとおり審査難易度が異なります。

| アカウントランク | Olive一般 | Oliveゴールド | Oliveプラチナリファード |

|---|---|---|---|

| 審査難易度 | 低 | 高 | 高 |

| 年会費 | 永年無料 | 5,500円 (年間100万円以上の利用で永年無料) |

33,000円 |

| ポイント還元 | 0.5% | 0.5% | 1.0% |

| 特典 | 選べる特典1つ | 選べる特典1つ | 選べる特典2つ |

Olive一般は年齢制限がないため、日本に住んでいさえすれば0歳から申し込みができ、受け皿が広いです。

しかし、クレジットモードは18歳以上でなければなりませんが、収入に関する条件はないため、審査難易度は高くないと考えられます。

これに対して、OliveゴールドやOliveプラチナプリファードは18歳以上からの申し込みとなっており、誰でも申し込みができるわけではありません。

加えて、クレジットモードは20歳以上で安定した継続収入のある人を対象としており、無収入の人を対象外とするなど、審査難易度が高くなることが予想できます。

審査の申し込みは三井住友銀行アプリから

Oliveフレキシブルペイの審査申し込みは次の手順になりますが、手続きには三井住友銀行アプリが必須です。

- 三井住友銀行アプリをダウンロードして申し込む

- 3営業日程度でカード発行の審査結果が届く

- デビットモードの利用登録

- クレジットモード申し込み

- 1週間程度でカードが届く

アプリをダウンロードしたらアカウントランクを選んで必要事項を入力します。

なお、三井住友銀行で口座を保有していないときは、申し込みと同時に口座開設手続きが必要です。

審査を通過していれば申し込みから3営業日ほどでカード発行通知が届くため、アプリにログインしてデビットモードの利用登録を行います。

利用登録をするとクレジットモードの審査が開始され、再度メールで審査結果が通知されます。

申し込みから1週間程度で審査結果に応じたカードが届きますが、審査状況によって延着する場合があるため、あくまで目安です。

Oliveフレキシブルペイの審査基準

Oliveフレキシブルペイの審査基準は公開されていません。

Oliveフレキシブルペイの審査基準は公開されていません。

そのため、どのような対処をすれば審査に通過できるのか断言できませんが、以下のような項目は審査で見られている可能性が高いです。

- 安定した収入は必須

- 継続的な収入がある

- 他社の返済に遅れがない

- 他社借入が少ない

- 金融事故がない

安定した収入や継続的な収入は、Oliveゴールド以上のアカウントランクの申し込み条件となっており、審査通過には欠かせません。

雇用形態に関係なく安定した収入であればよく、少なくとも1年以上勤続してから申し込むのが得策です。

また、返済能力があると判断してもらうために、金融事故がないことは当然として、現在返済中の契約があるときは遅れなく返済することが重要です。

なお、借り入れがあるときは少しでも残高や件数を減らしてから申し込むことで審査に通る可能性は高まります。

安定した収入があるかどうか

Oliveフレキシブルペイは口座引き落としのデビットモードや、Vポイントなどからチャージした残高で支払うポイント払いモードなど複数の支払方法を選べます。

これらの支払いは預金残高やポイント残高から支払うため、三井住友カードは回収不能になることはありません。

しかし、クレジットモードは1回払いまたは分割払いを立て替えることになるため、リスクを負うことになります。

したがって、返済原資となる安定した収入があることを条件としています。

そのため、パートやアルバイトも条件を満たしており、申し込みの対象です。

給与などの定期的な収入があることを求めているのであって、収入が多いことまでを求めているわけではない。

クレジットカード・携帯料金などの支払い状況

他社の返済が滞っている場合、すでに債務超過に陥っている可能性が高く、審査を通過させると回収不能になるリスクが高いため、審査では現在の支払い状況を必ず確認されます。

支払い状況は信用情報に記載されており、次のような取引の情報が登録されています。

- クレジットカード

- 携帯電話料金

- ローン・借入

クレジットカードやローン・借入については、毎月の約定金額を返済していれば審査を有利にできる材料になりますが、携帯電話料金は注意が必要です。

通話料金だけの支払遅延であれば信用情報に記載されませんが、料金に端末代金が含まれる場合は未払いがあると信用情報に記載されてしまいます。

通話料金等のみであれば割賦商品に含まれないため信用情報機関には登録されません。ただし、お支払いにクレジットカードを利用されている場合、クレジットカードのお支払いの延滞情報が登録される場合がございます。

なお、携帯電話本体を分割で購入されている場合は割賦料金として登録され、延滞基準に該当すれば延滞情報が登録されます。(引用元:携帯電話料金が未払いだった場合、延滞情報は登録されますか? | 「その他」のよくある質問 | 日本信用情報機構(JICC)指定信用情報機関)

そのため、携帯電話料金もほかの返済と同じように確実に支払っておくことが大切です。

雇用形態・勤続年数の長さ

安定した収入も重要ですが、継続した収入を得ているかもポイントの1つです。

正社員であれば勤務を続けている限り、今後も給料が支払われることが予想できますが、派遣社員や契約社員などの有期契約であれば、将来的に返済に影響が出る可能性を否定できません。

パートやアルバイトは正社員と比較すると低収入であることが多いです。

このように、返済能力は雇用形態によって違いがあるため、これに応じて以下の表のように審査通過率も変わっていきます。

| 雇用形態 | 審査通過率 |

|---|---|

| 正社員 | 高 |

| 派遣社員 契約社員 |

中 |

| パート アルバイト |

低 |

もっとも、継続的であることが重要であるため、正社員であっても勤続年数が短い場合は審査通過率は低くなり、勤続年数が長いパートやアルバイトのほうが審査に有利な場合もあります。

そのため、雇用形態だけではなく勤続年数も重要なファクターです。

ローンなど借金の借入状況

ローンなど借金はゼロであることが望ましいのは当然ですが、現実的には大なり小なり借金をしている人がほとんどです。

そのため、借り入れ自体が問題になるのではなく、件数や残高などが多い場合に審査に影響します。

例えば、1社から100万円を借りたときより、複数社から合計で100万円を借りたときのほうが返済金額が高額になる傾向にあるため、複数社から借り入れがある人は注意が必要です。

また、貸金業者は総量規制という借入額の上限規制があるため、年収の3分の1を超える申込者との契約を控えようとします。

Oliveフレキシブルペイの利用は総量規制の対象ではありませんが、他社借入額が年収の3分の1を超えないようにしておくのが無難です。

他社借入額は年収の3分の1以内にとどめておく。

信用情報に傷がついていないか

信用情報は登録されている情報によって、審査にプラスとなることもあればマイナスになることもあります。

特に、過去に金融事故があって信用情報に傷がついている場合は、大きなマイナスになりかねません。

金融事故は信用情報においては異動情報と呼ばれており、以下のように返済不能になったときに登録されます。

- 61日以上の延滞

- 債務整理

- 特定調停

- 代位弁済

- 貸し倒れ

ちなみに、異動情報が登録された状態のことをブラック、ブラックリスト入りなどと表現する場合があります。

本来ブラックリストとは要注意人物などをまとめた文書のことです。

異動情報が登録された人との取引は注意が必要なことから、このように表現するだけであり、現実にブラックリストは存在していません。

Oliveフレキシブルペイの審査に通過するためのポイント

Oliveフレキシブルペイの審査通過率を高めるためには、以下のポイントをクリアしておくのがベターです。

Oliveフレキシブルペイの審査通過率を高めるためには、以下のポイントをクリアしておくのがベターです。

- 信用情報の確認

- 他社借入の返済を怠らない

- 申込情報は正確に入力

- 可能な限り他社借入を減らす

- 審査通過率が高いランクで申し込む

申し込み前の準備段階として、他社借入がある場合は毎月の返済の徹底と、完済できる少額の借り入れは返済してしまうのが理想です。

加えて、思いがけずブラックリスト入りしていると、通る審査も通らなくなってしまうため、開示請求して自分の信用情報がどのように登録されているか確認して、誤りがあれば該当の会社に訂正を申し入れます。

申し込むときは誤った情報を入力しないよう注意するとともに、送信前に内容確認を徹底すれば虚偽申し込みを防げます。

これらを実行しても審査通過が不安な場合は、審査難易度の低いOlive一般での申し込みが賢明です。

信用情報がブラックリストに入っていないか確認する

信用情報がブラックの場合、審査通過が著しく困難になるため、ブラックリストに入っていないか確認することは非常に重要です。

信用情報は開示請求をすれば取得することができ、以下の表から手続きができます。

| 信用情報機関 | 公式サイト |

|---|---|

| 株式会社シー・アイ・シー(CIC) | インターネットで開示する |

| 日本信用情報機構(JICC) | 開示を申し込む | 開示サービス |

| 全国銀行個人信用情報センター(KSC) | 本人開示の手続き |

なお、本人からの委任がない限り家族であっても開示されないため、開示請求は自分で手続きしなければなりません。

また、銀行としか取引がないのに、信販会社の加盟が多いCICに対して開示請求を行っても、求めている取引の情報は開示されない場合があります。

各信用情報機関が保有している情報以上は開示されないため、取引のある信販会社が加盟している信用情報機関を確認してから手続きを行うのが得策です。

現在支払い遅れや滞納がないか確認する

他社借入や分割払いの返済があるときは、毎月遅れなく完済することで信用情報に遅れずに返済したことが記載されます。

遅れずに返済した情報は審査を有利にするためには欠かせないものであり、遅延なく返済するためには返済管理が重要になります。

契約ごとに約定金額や返済日は異なるため、借入件数が多いほど返済管理は徹底しなければなりません。

返済管理をしていれば残高不足による口座引き落としの不実行や、振り込み忘れの防止につながります。

支払いが完了したか確認しなければ本末転倒のため、確認を怠らないことも大切です。

また、返済管理は返済金額の合計を自然と把握することになるため、不用意な借入を防ぐ効果も期待できます。

誤字やミスがないように申込情報を入力する

申し込みはアプリから行うため、誤入力をしないように注意しなければなりません。

誤字やミスをによって生じる問題は次の2つです。

- 審査時間が長くなる

- 虚偽申し込みを疑われる

申込情報に誤りがあると判断された場合は連絡が入り、確認がとれるまでは審査がストップします。

正しく入力していれば必要のない審査工程のため、確認がかかった日数分だけ審査時間は延長されます。

また、審査に通りがたいがために、故意に誤った情報を入力したと判断された場合は、虚偽申し込みとして処理されてしまい、審査落ちの原因になりかねません。

そのため、申込情報を送信する前に必ず入力内容を確認することが大切です。

借入がある場合はできるだけ返済してから申し込む

他社借入がある人は、借り入れがない人と比較して返済原資が少なくなるため、他社借入がある人は慎重な審査となる傾向があります。

そのため、少しでも借入を減らしてから申し込んだほうが審査に通る可能性は高くなります。

残高の少ない借り入れは完済して件数を減らす、または借入残高が高額な借り入れの返済を進めてから申し込むと効果的です。

ただし、絶対に無理して他社借入を減らしてはいけません。

無理な返済はかえって借金を加速させるおそれがある。

一時的に借り入れを減少させて審査に通過できても、金銭的な余裕がなければ結局借り入れを増やすことになってしまい、返済がラクになるどころか苦しむ結果になる場合があります。

審査が不安な方は「一般」カードを申し込む

クレジットカードには会員ランクがあり、ランクが上がるにつれて審査難易度は高くなります。

Oliveフレキシブルペイのアカウントランクも同様で、特に一般ランクとゴールドランク以上では審査基準が異なるのは明らかです。

申し込み条件は唯一審査基準を窺える項目であり、一般ランクには収入要件はありませんが、ゴールドランク以上には収入要件が求められています。

申し込み条件は最低の審査基準といえる。

無収入の人が審査通過はできないのは明白で、収入がある人も三井住友カードが求める基準を超えなければなりません。

そのため、Oliveフレキシブルペイの審査にどうしても通りたい人は一般ランクで申し込むのが審査通過率は高いです。

Oliveフレキシブルペイの審査時間は1~2営業日でお知らせ

Oliveフレキシブルペイの審査時間は原則1~2営業日となっており、クレジットカードの審査時間としては遅めです。

Oliveフレキシブルペイの審査時間は原則1~2営業日となっており、クレジットカードの審査時間としては遅めです。

- 審査結果はメール通知

- アカウントランクで審査時間が異なる

- 三井住友銀行の口座保有者は早いこともある

- 審査時間が30分以上のときは通知が来ることもある

- 2週間経っても結果が来ないときは問い合わせる

もっとも、一般ランクで申し込んだときや、三井住友銀行で口座を開設していてOliveアカウントへ切り替えるときは、すでに取引があるため審査時間が数分になることもあります。

いずれにしても審査状況によって審査時間は変わるため、一概にOliveフレキシブルペイの審査時間が遅いとは言えません。

なお、審査時間が30分以上になるときは、メールで案内が届く場合があります。

審査結果もメールで届きますが、審査が長引いても1週間程度で結果は届くため、2週間待ってもメールが届かないときは電話やチャットで問い合わせる必要があります。

審査結果はメールで送られてくる

Oliveフレキシブルペイの審査は、カード発行時とクレジットモードの2段階に分かれています。

いずれの審査結果もメールでの案内になり、クレジットモードは「審査結果」の文言が入った件名で「@smbc-card.com」ドメインのアドレスから送られてきます。

●件名(以下いずれか)

○「Oliveフレキシブルペイ(クレジットモード)ご入会審査結果のご連絡とご利用手続きのお知らせ」

○「Oliveフレキシブルペイ(クレジットモード)審査結果のお知らせ」

●送信アドレス

ol_entry@smbc-card.com

※指定ドメイン以外の受信拒否設定をしている場合は、事前に上記ドメインからのメール受信許可設定を行ってください。(引用元:【Olive】クレジットモードの審査結果の確認方法を知りたい(アプリ・メール) | よくあるご質問 : 三井住友銀行)

受信設定によってはメールが届かないため、指定ドメインを受信できるように設定変更をしておくと安心です。

なお、メールが届かなった場合でも、三井住友銀行アプリにログインすれば審査結果は確認できます。

審査が終わっていないときはクレジットモードの項目に「審査中」と表示されていますが、審査に通過すると「利用が可能になりました」とメッセージが表示されます。

一般カードや既に三井住友カード所持している人の審査時間は数分

三井住友銀行の口座を保有していない人は、口座開設手続きからスタートになるため、Oliveフレキシブルペイの審査時間は口座開設にかかる時間だけ長くなります。

一方、三井住友カードを保有していて既に取引がある人や、審査難易度の低い一般ランクで申し込む人は審査時間が短縮され、審査結果が出るまで最短数分です。

ただし、審査時間は審査状況によって異なるため、1週間程度日にちがかかることもあります。

また、三井住友カードの審査に通過しているからといって、必ずしもOliveフレキシブルペイの審査に通過できるわけではなく、申し込んだ時点の情報で審査されるため、審査に落ちる場合もあります。

既に取引があっても必ず審査に通るとは限らない。

審査時間が30分以上かかるというメールが来ることもある

Oliveフレキシブルペイに申し込んだとき、三井住友カードから届くメールは審査結果だけではなく、審査時間が30分以上になるときもメールが届く場合があります。

クレジットモードの審査時間は通常1~2営業日と公表しているため、30分以上になってもわざわざ連絡は必要ないように感じますが、審査結果を待つ申込者からするとありがたいサービスといえます。

クレジットモードの審査が完了次第ご利用いただけます。審査結果は、クレジットモードの審査開始後1~2営業日ほど(※)でお客さまのメールアドレス宛にお届けいたします。(三井住友銀行アプリでもご確認いただけます。)

※審査状況によっては1週間程度お時間がかかる場合があります。

(引用元:FAQ詳細 -Oliveフレキシブルペイのクレジットモードはいつから利用できるようになりますか? | 三井住友カード株式会社)

審査時間が長くなると必要以上に不安な気持ちになってしまうものです。

審査結果メールが届くまで不安は解消されませんが、審査継続メールが届いたときは審査に落ちたわけではなく、審査は続行されているので安心できます。

Oliveフレキシブルペイの審査結果が来ない時は?

Oliveフレキシブルペイの審査結果は長くても1週間程度です。

2週間を過ぎても審査結果のメールが届かず、アプリを起動しても審査中となっているときは以下の電話番号に連絡して担当者に相談すべきです。

| 三井住友カード 問い合わせの電話番号 |

0120-774-332 |

|---|---|

| 営業時間 | 9:00~21:00 年末年始・GWを除く |

話すのが苦手な人や営業時間内に電話するのが困難な人は、「チャットサービス」を利用すればチャット形式で問い合わせができます。

チャットオペレーターが対応するときは電話の営業時間とあまり変わりませんが、チャットボットは24時間AIが対応してくれます。

このように、審査結果の案内がないときはチャットボットまたはチャットオペレーター、電話の3つの方法で確認が可能です。

Oliveフレキシブルペイの審査状況を確認する方法

Oliveフレキシブルペイの審査結果はメールで通知が届きますが、審査状況までは通知がなく、審査の進捗状況は照会しない限り把握できません。

Oliveフレキシブルペイの審査結果はメールで通知が届きますが、審査状況までは通知がなく、審査の進捗状況は照会しない限り把握できません。

審査状況を知りたいときは、こちらの審査状況照会に以下の必要事項を入力すれば確認できます。

- お申込番号

- 生年月日

- 電話番号

Oliveフレキシブルペイのお申込番号は、申し込み後に届いたメールに記載のある番号、または申し込み後に画面に表示された番号です。

なお、この照会サービスは24時間利用できますが、メンテナンス時間にあたる毎月第4月曜日の3時~7時はサービスが停止されます。

また、審査状況の確認のほか、取下げフォームを利用すれば審査中の申し込みのキャンセルもできます。

Oliveフレキシブルペイは在籍確認の電話がある?

借り入れやクレジットカードの審査には在籍確認の問題がついて回ります。

借り入れやクレジットカードの審査には在籍確認の問題がついて回ります。

在籍確認は返済能力の調査や申込内容の確認といった目的で行われ、直接勤務先に電話をかけて行う方法が主流です。

在籍確認は返済能力の調査や申込内容の確認が目的のため、申込者本人が応対する必要はない。

しかし、現在はプライバシーの観点から電話による確認がとれない企業も増えてきたため、勤務していることが明らかな文書の確認など電話以外の方法をとる信販会社も増えています。

Oliveフレキシブルペイもカードローンの審査のように勤務先への架電ではなく、電話以外の方法で在籍確認を行っているため、勤務先に対する電話の心配はいりません。

ただし、審査状況によっては電話による在籍確認となることもあります。

Oliveフレキシブルペイの審査に落ちた原因

審査落ちの原因を回答してしまうと審査基準を示すことになるため、審査結果だけしか通知されませんが、Oliveフレキシブルペイの審査に落ちた原因には次のようなものが考えられます。

審査落ちの原因を回答してしまうと審査基準を示すことになるため、審査結果だけしか通知されませんが、Oliveフレキシブルペイの審査に落ちた原因には次のようなものが考えられます。

- 虚偽申し込みをした

- 申し込みブラックになった

- これまでに延滞した経験がある

- 返済能力を疑われた

- 異動情報が登録されている

単純に返済能力がないと判断された場合は、収入が増えるなど状況が改善されない限り審査基準をクリアできません。

しかし、延滞の履歴やブラックリスト入りなどは、返済管理を徹底していれば回避できます。

現在の取引が将来の審査にも影響することを理解しておくことが大切です。

なお、虚偽申し込みや申し込みブラックについても、申し込みのときに気をつけるだけで、これらが原因で審査落ちにならずに済みます。

このように、審査に落ちる原因の多くは、取引や申し込みのときの注意不足によるものです。

申込時に年収や個人情報を虚偽申告した

審査に通りたいがために、故意に年収や勤続年数などを水増しする行為は虚偽申し込みとなり、審査落ちの原因となります。

個人情報の虚偽申告をやってはいけないのは、そのときの審査に落ちるだけではなく、将来にもその効果が及ぶためです。

虚偽申し込みは今後の審査にも影響する。

Oliveフレキシブルペイは三井住友銀行や三井住友カードのサービスですが、この2社は3大メガバンクの三井住友フィナンシャルグループです。

虚偽申告をした事実は信用情報機関には登録されませんが、社内における貸付禁止リストには登録され、いわゆる社内ブラックとしてグループで共有されます。

したがって、三井住友フィナンシャルグループに属する信販会社の審査に今後一切通らなくなる可能性があります。

他社のクレジットカードと同時に申し込みした

信用情報機関には申込情報も登録されるため、同時期や短期間に他社のクレジットカードにも申し込んだときは、債務超過や返済能力不足を疑われて審査が通りにくくなります。

頻繁な申し込みが原因で審査に通らなくなった状態は、申し込みブラックと呼ばれています。

信用情報機関に登録される申込情報の保存期間は6ヶ月であり、申し込みブラックを回避するためには、半年以上の期間を空けて申し込むのが得策です。

6ヶ月後に申し込めば、申し込みブラックは回避できる。

やむを得ず短期間で他社に申し込むときは1社にとどめておくべき、どちらの審査に通過できなかったとしても、それ以上は控えるのが賢明です。

過去・現在支払い遅れや滞納の履歴がある

支払い遅れや滞納などの債務不履行の履歴の有無は、今後約定どおり支払いが可能かどうかを判断する重要な指標になるため、審査で必ず確認される項目の1つです。

過去に支払い遅れや滞納があっても、現在は約定どおり返済できていれば大きなマイナス要素と判断されない場合もありますが、現在の滞納は厳禁です。

現在の支払い遅れや滞納があるときに審査を申し込んではいけない。

支払い遅れや滞納がある状態で申し込むと、Oliveフレキシブルペイの審査落ちは確実といえます。

現在の延滞はすでに債務超過している証拠であり、返済能力がないのは一目瞭然のため、信販会社がリスクを負うメリットがありません。

そのため、延滞解消後しばらく約定どおり返済した履歴を作ってから申し込むのがベストです。

収入から返済能力が乏しいと判断された

返済能力とは借入金を滞りなく完済できるだけの返済原資を有しているかどうかを表す尺度のことです。

返済原資は、毎月の収入から家賃などの固定費や他社借入の返済額などを差し引いた、返済に充てることができる資金のことです。

収入が多い人ほど返済原資も多くなる傾向があるため、収入が少ないと返済能力に欠けると判断される場合があります。

しかし、収入が多くても他社の支払いが多いと返済原資は少なくなるため、高収入は返済能力が高いと一概には言えません。

収入だけでは返済能力の有無は判断できない。

低収入でも返済原資が多ければ審査に通過できるため、いかに返済原資を多く確保できるかが審査のカギを握ります。

ブラックリストに登録されている

一度ブラックリストに登録されると、復権するまでに5年以上かかります。

異動情報は原因となる契約が終了してから5年間は消えないため、延滞が続く限り審査に通りにくいです。

加えて、ブラックから脱却できた後は信用情報の登録がないホワイトと呼ばれる状態になり、信販会社は過去に返済不能になったことを疑うため、ブラックでなくなってもしばらくは審査通過が厳しい状態が続きます。

ブラックだから絶対に借り入れできないわけではありませんが、多くの信販会社は契約を控えます。

そのため、ブラックにならないように、返済計画を立てて毎月確実に支払っていくことが大切です。

Oliveフレキシブルペイの審査に関する知恵袋やSNSの口コミ

Oliveフレキシブルペイの審査についてインターネット上の口コミをまとめました。

Oliveフレキシブルペイの審査についてインターネット上の口コミをまとめました。

(引用:X(旧Twitter))

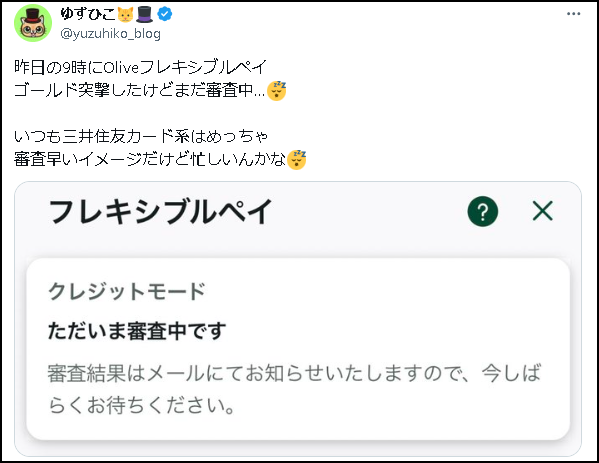

クレジットモードの審査時間は1~2営業日とされていますが、審査状況によっては1週間程度かかることもあるため、余裕を持って申し込むことが大切です。

(引用:X(旧Twitter))

ゴールドランクは審査基準が厳しくなるため、審査時間は一般ランクよりも長くなることが予想されます。

また、申し込んだタイミングが、申し込みが増加する時期と重なっているときは、より審査時間が長くなる場合があります。

三井住友銀行のOliveフレキシブルペイに審査落ちしました。 詳しく言うと、フレキシブルペイのクレジット機能が使えなくなりました 私は4月に大学生になった瞬間に申し込みましたが、審査は通りませんでした。 勤務先は大学名を書き、副業でアルバイト(年収100万)と書きました。 審査落ちの原因は何なのでしょうか?

(引用:Yahoo!知恵袋)

審査落ちの原因は大学生である可能性が高いです。

クレジットモードの申し込み条件は18歳以上であることですが、アルバイトの収入があるとはいえ大学生になった直後ということで、返済能力に欠けると判断されたと考えられます。

0982 名無しさん@ご利用は計画的に 2023/03/03(金) 08:57:43.29

昨日19時30分くらいに申し込みして先ほどアプリで可決しました。

結局、審査可決メール来んかったな。

NL持ち。R7まで異動完了あり。(引用:5ch(旧2ch))

審査結果のメールは、受信設定によっては受け取れない場合があります。

過去に異動情報があっても、現在の取引に問題がなければ審査通過できる可能性があります。

Oliveフレキシブルペイの審査落ち時の再申し込みはいつから?

Oliveフレキシブルペイの審査に落ちたものの、どうしてもOliveフレキシブルペイを利用したいときは再申し込みするしかありません。

Oliveフレキシブルペイの審査に落ちたものの、どうしてもOliveフレキシブルペイを利用したいときは再申し込みするしかありません。

ただし、収入の増加や他社借入の減少など、信用情報や属性情報に審査結果を覆すほどの改善が見られない限り審査結果は変わりません。

もっとも、状況が改善されたとしても直ちに再申し込みするのは避け、少なくとも6ヶ月は間を空けるのがおすすめです。

再申し込みするのに適した期間が明確にあるわけではありませんが、申し込みをした事実は信用情報機関に6ヶ月間は登録されます。

(2)本規約に係る申込みをした事実 当社が個人信用情報機関に照会した日から6ヵ月間

(引用元:三井住友カード会員規約)

そのため、情報が消える6ヶ月を待ってから再申し込みするのが賢明です。

再審査に通過するためのポイント

せっかく再審査を受けるなら審査に通過できる準備をしてから再申し込みすべきです。

Oliveフレキシブルペイの再審査に通過するためには、以下の項目をクリアしておくのが得策です。

- 前回の申し込みから最低でも6ヶ月間は空ける

- 支払い遅延をなくす

- 残高の少ない借金は完済する

- 転職直後の申し込みは避ける

- 信用情報機関に開示請求する

収入が原因で審査に通らなかったと判断できるときは収入アップを目指します。

副業や昇給による収入アップなら問題ありませんが、転職によるときは転職直後は安定した収入とみなされない場合があるため、少なくとも1年以上勤続してから再申し込みすべきです。

他社借入が原因と結論付けたときは、延滞を解消することに加えて少額借金を完済するなど、信用情報のマイナス面を減らします。

問題のある取引がないときは、信用情報の開示請求をして確認するのも1つの方法です。

以上の改善を行った上で、6ヶ月は我慢してから再審査に申し込みをするのが賢明です。

Oliveフレキシブルペイの審査に落ちた時の別の代替案

Oliveフレキシブルペイの審査に落ちたとき、再審査に申し込める時間的な猶予がある場合は別として、ほかの方法を検討しなければなりません。

Oliveフレキシブルペイの審査に落ちたとき、再審査に申し込める時間的な猶予がある場合は別として、ほかの方法を検討しなければなりません。

有効的な代替案は次のとおりです。

- 別のクレジットカードには申し込まない

- 後払いアプリで先延ばしにする

- カードローンで即日融資を受ける

- 無利息期間を有効活用する

- 不用品を現金化する

第一に、同じような審査をすることを踏まえると、ほかの信販会社に申し込むのは避けたほうが無難です。

同じ後払い方法で検討するなら後払いアプリですが、本人確認がなくても利用できるアプリを選べばすぐに利用することができます。

現金が必要な場合はカードローンを利用すれば即日融資を受けることもできる上、無利息期間適用中に完済できれば利息なしで利用可能です。

ほかの審査に通過できる見込みがないときは、自宅を整理して不用品の中から価値のある物を見出し、売却や出品して現金を得ることもできます。

他社のクレジットカード申し込みはNG

審査基準は信販会社によって異なるため、他社に申し込むのも1つの方法であることは否定できません。

しかし、返済能力の調査はどの信販会社も実施することであり、審査内容に大きな違いはないと考えられます。

そのため、Oliveフレキシブルペイの審査に落ちたということは、ほかの信販会社でも審査に通過できない状況にある可能性が高いです。

審査に落ちた直後は他社の審査も厳しい可能性が高い。

審査通過率が低い状態で申し込んで申込情報を増やした結果、申し込みブラックになって余計に審査に通りにくくなってしまうおそれもあります。

そのため、すぐに他社に申し込むよりも、審査に落ちた原因を分析してその問題を改善してから申し込むほうが、審査通過率は高いといえます。

本人確認なしで使える後払いアプリを登録する

後払いアプリとはクレジットカードのように、手元に現金がなくても決済して支払いを後回しにできる決済手段です。

後払いアプリには本人確認をしなければ、利用できないものや利用が制限されるものがありますが、本人確認は時間がかかる場合もあり、今すぐ利用したいときには向きません。

本人確認せずに利用できる後払いアプリには次のようなものがあります。

- バンドルカード(VANDLE CARD)

- PayPayクレジット(旧PayPayあと払い)

- ペイディ(Paidy)

- atone(アトネ)

- Kyash

後払いアプリは翌月の返済日までにコンビニや振込などで支払いが必要なため、支払方法なども踏まえて利用するアプリを選ぶのがベターです。

なお、後払いアプリにも審査があるため、必ずしも利用できるとは限らないこと、クレジットカードの1回払いと違って翌月の支払いにも手数料が発生することに注意が必要です。

即金が必要ならカードローンで一時的に立て替える

カードローンはクレジットカードと契約形態が異なるため、審査基準はもちろん審査内容も違う可能性があり、Oliveフレキシブルペイの審査に落ちた後でも審査通過の可能性があります。

カードローンの特徴として申し込んだ当日に現金を受け取ることができます。

即日融資を受けることができる融資会社は以下のとおりです。

| プロミス | アコム | アイフル | レイク | |

|---|---|---|---|---|

| 無利息期間 | 30日間 | 30日間 | 30日間 | 最大180日間 |

| 年齢制限 | 18歳~74歳 | 20歳~72歳 | 20歳~69歳 | 20歳~70歳 |

| 限度額 | 500万円 | 800万円 | 800万円 | 500万円 |

| 金利 | 年4.5%~年17.8% | 年3.0%~年18.0% | 年3.0%~年18.0% | 年4.5%~年18.0% |

限度額は500万円や800万円までありますが、50万円を超えると収入証明書が必要になるなど審査難易度が上がるため、50万円以内の申し込みがベストです。

さらに、大手消費者金融のカードローンは無利息サービスを設けているため、期間内に完済すれば利息を支払わなくて済みます。

ただし、サービス適用には条件があるため、内容をしっかり確認してサービスを最大限享受するのが得策です。

不用品を売ってお金を作る

審査通過が現実的でない場合は、自宅にある不用品を売却してお金を得るという方法もあります。

不用品の売却方法は大きく分けて次の2つです。

- インターネットで利用する

- 実店舗で売却する

インターネットを利用した売却には、オークションサイトやフリマサイトに出品します。

不特定多数に対して販売できるため、売却価格が高額になる可能性が高いという利点もありますが、売却までにかかる時間や発送の手間などの問題もあります。

これに対して、リサイクルショップなど実店舗での売却はすぐ現金が手に入りますが、一般的な相場でしか買い取ってもらえないため、売却価格が上がりにくいです。

そのため、インターネットを利用するのが理想ですが、時間的に切迫しているときは実店舗の利用も検討すべきです。

Oliveフレキシブルペイのメリット

Oliveフレキシブルペイには次のようなメリットがあります。

Oliveフレキシブルペイには次のようなメリットがあります。

- 1枚で複数の支払いができる

- ポイント還元率が高くなる

- カード情報を取得されにくい

- 三井住友カード(NL)も利用可能

- 保険や証券までも管理できる

Oliveフレキシブルペイは1枚で、キャッシュカードとデビットカード、クレジットカードとして利用できます。

支払いモードの管理は三井住友銀行アプリで行いますが、保険やSBI証券の口座情報までも管理でき、お金にまつわる情報の一括管理が可能です。

また、アプリへのログインなどの条件を達成する必要はありますが、Vポイントアッププログラムによってポイントの還元率が上がります。

このように、利便性が高くお得なカードですが、クレジットカード初心者にも向いているカードです。

なお、三井住友カード(NL)との2枚持ちも可能で、同じくナンバーレスカードのため安心して利用できます。

キャッシュカード機能やクレジットモードなど様々な機能が1枚に集約されている

一般的なキャッシュカードは銀行口座の入出金が基本的な機能で、機能が付加されていてもクレジット機能かデビット機能のいずれかです。

しかし、Oliveフレキシブルペイはキャッシュカードに以下の4つの機能が搭載されており、1枚のカードで完結します。

| 機能 | 説明 |

|---|---|

| デビットモード | 預金残高を上限に口座から即座に引き落として支払う。 |

| クレジットモード | 利用枠を上限に毎月26日に後払い。 |

| ポイント払いモード | 事前にチャージした残高を上限に支払う。 |

| 追加した支払いモード | ほかの三井住友カードの利用枠を上限に支払う。 |

Oliveアカウントの審査に通過すると、デビットモードとポイント払いモードは利用できますが、クレジットモードは専用の審査に通過する必要があります。

追加した支払いモードは、「Vpassおまとめログインサービス」に登録している対象カードを所有している場合のみ利用可能です。

ただし、OliveフレキシブルペイはVisaしか取り扱いがないため、対象カードを所有していてもVisaブランドでなければ追加することはできません。

Vポイントアッププログラムでポイントがお得に貯まる

Vポイントは三井住友カードが提供しているポイントプログラムで、2024年4月にTポイントと統合して話題になりました。

Vポイントは通常税込200円の利用で1ポイント付与されますが、Oliveフレキシブルペイを利用していれば、Vポイントアッププログラムによって還元率が最大3%上昇します。

還元率をアップさせるために必要な条件は次のとおりです。

| サービス | 上昇する還元率 | 条件 |

|---|---|---|

| Oliveアカウントの契約とアプリログイン | 1% | Oliveアカウントを取得して三井住友銀行アプリまたはVpassアプリに月1回以上ログイン |

| Oliveアカウントの選べる特典 | 1% (プラチナプリファードは最大2%) |

選べる特典でVポイントアッププログラム+1%を選ぶ |

このように、Oliveフレキシブルペイを利用するだけでお得にポイントを貯めれます。

ナンバーレスでセキュリティ対策も抜群

キャッシュカードやクレジットカードは、紛失や利用時の盗み見などでカード番号や氏名などを悪用されるリスクがあります。

しかし、Oliveフレキシブルペイはカード番号や口座番号などの記載がないナンバーレスカードのため、セキュリティ面は安心です。

さらに、カード裏面の署名欄もないサインパネルレスでもあるため、セキュリティが強固なカードといえます。

なお、カード情報の確認方法は次の2つです。

- 通知カード

- 三井住友銀行アプリ

通知カードの紛失やスマートフォンのセキュリティが脆弱であれば、せっかくのセキュリティ対策が台無しになるため、通知カードやスマホの管理は適切に行うことが大切です。

申し込みのハードルが低い・クレジットカード初心者にもおすすめ

審査をせずにクレジットカードを発行する信販会社は存在しません。

もっとも、審査基準は信販会社によって異なるため、作りやすいカードもあれば作りにくいカードもあります。

どちらかというと、Oliveフレキシブルペイは申し込みのハードルが低いカードといえます。

Oliveアカウント自体の申し込みに年齢制限はなく、ゴールドランク以上に申し込まなければ申し込み条件は18歳以上であることだけです。

申し込みのハードルが低いにも関わらず、Vポイントアッププログラムによってポイントは多くもらえます。

したがって、はじめてのクレジットカードとして適していると考えられます。

三井住友カード(NL)と2枚持ちが可能

三井住友カードには、Oliveフレキシブルペイに似た三井住友カード(NL)という商品もあります。

三井住友カード(NL)はOliveフレキシブルペイ同様ナンバーレスカードですが、クレジット機能しか搭載されていません。

また、国際ブランドはVisaだけではなくMastercardも選ぶことができ、引き落とし口座も自由に設定できます。

このように、両者は共通事項もあるものの、それぞれ別の特徴を持った商品のため2枚持ちできます。

ただし、カードの切り替えはできないため、それぞれ審査に通過しなければなりません。

三井住友カード(NL)と併用できるが、どちらも審査がある。

保険・証券・ローンも一括で管理できる

Oliveフレキシブルペイの利用に必要なOliveアカウントで管理できるのは、ローンやクレジットカードだけではありません。

保険や証券などお金に関する情報を、三井住友銀行アプリで一元管理できます。

三井住友銀行アプリで一元管理できるため、利用するサービスごとにアプリを切り替える必要がない。

Oliveフレキシブルペイは、国内外の旅行傷害保険がセットになった「旅行安心プラン」や、動産総合保険の「スマホ安心プラン」など無料で付帯保険に加入できます。

また、SMBC IDで連携すれば「SBI証券」の保有資産を確認できるだけではなく、サイトへアクセスして取引も可能です。

Oliveフレキシブルペイのデメリット

Oliveフレキシブルペイは、クレジットモードをはじめ4つ以上の支払いモードが利用できますが、クレジット機能しか利用しない人にとっては、必要のない機能やサービスがあって、使いにくいと感じる人もいると思います。

Oliveフレキシブルペイは、クレジットモードをはじめ4つ以上の支払いモードが利用できますが、クレジット機能しか利用しない人にとっては、必要のない機能やサービスがあって、使いにくいと感じる人もいると思います。

このように、Oliveフレキシブルペイにはデメリットもあり、次のような人は特にデメリットを感じやすい可能性があります。

- JCBやMastercardブランドのカードがほしい

- 三井住友銀行の口座を持っていない

OliveフレキシブルペイはVisaブランドでしかカードを作成できないため、ほかのブランドのカードを希望する人は利用できません。

また、三井住友銀行の口座で取引をしなければならないため、口座を保有していなければ開設手続きが必要になります。

国際ブランドはVisaのみ

Oliveフレキシブルペイは国際ブランドを選ぶことができず、Visaしか利用できません。

これは支払いモードを切り替えれるフレキシブルペイの機能を開発したのがVisaであり、Visブランドで世界ではじめて導入したのが三井住友カードだからです。

そのため、今後もほかの国際ブランドが利用できるようになる可能性は低いです。

しかし、Visaは日本国内のシェア率は50%を超えており、海外でもトップクラスのシェア率を誇ります。

利用されたカードの国際ブランドシェアはVISAが50.8%、JCBが28.0%、マスターカードが17.8%でした。

Visaはアメリカで生まれた国際ブランドのため、Mastercardが強いヨーロッパ圏に行く機会が多い場合は別として、普段の生活において不便さを感じることはないと思われます。

三井住友銀行の口座開設が必須

Oliveフレキシブルペイは、三井住友フィナンシャルグループのサービスをSMBC IDで連携することで、口座管理と支払い、証券などのサービスを利用できるものです。

そのため、三井住友銀行を引き落とし口座として設定することが前提となっており、三井住友銀行の店舗がない地方であっても口座開設をしなければなりません。

したがって、新しい口座を開設する気がない場合や、三井住友フィナンシャルグループのサービスを利用していない場合は、Oliveフレキシブルペイは適していません。

すでに1つ以上のサービスを利用している人や、これからサービスを利用したいと考えていて口座開設に積極的な人向けの商品といえます。

支払い口座は三井住友銀行しか選べない

Oliveフレキシブルペイは複数の支払いモードが利用できるとはいえ、カード自体は銀行が発行するクレジット機能が付帯するキャッシュカードです。

そのため、クレジットモードの引き落とし口座は三井住友銀行だけになり、三井住友銀行の口座を保有していない場合、申し込みと同時に口座開設が条件です。

三井住友銀行以外をメインバンクとして利用している人は、引き落としのために資金移動が必要になり、残高不足で引き落としできないリスクも高まります。

三井住友カード(NL)とセットで利用すれば、引き落としたい口座を自由に設定できるため、リスクを回避できます。

引き落とし口座を自由に設定したければ三井住友カード(NL)と併用。

Oliveフレキシブルペイの審査に関するQ&A

Oliveフレキシブルペイは多くの機能が1つになっているため、疑問点も多いかと思いますが、審査に関する内容に特化して、よくある質問をQ&A形式でまとめました。

Oliveフレキシブルペイは多くの機能が1つになっているため、疑問点も多いかと思いますが、審査に関する内容に特化して、よくある質問をQ&A形式でまとめました。

オリーブフレキシブルペイの審査はどれくらいかかりますか?

Oliveフレキシブルペイの審査は、クレジットモードの審査開始から1~2営業日で結果がメールまたはアプリに通知されます。

ただし、クレジットモードの審査は、デビットモードが利用できる状態にならなければ開始されません。

Oliveフレキシブルペイの審査を受けるには、利用登録を完了させる必要がある。

そのため、三井住友銀行の口座を持っていない人は、まずOliveアカウントに申し込み、利用登録を完了してフレキシブルペイが利用できる状態になれば、クレジットモードの審査がスタートされます。

なお、審査状況によっては審査結果までに1週間程度かかることもあります。

Oliveフレキシブルペイの審査に落ちたらどうなる?

Oliveフレキシブルペイカードは審査の結果に関係なく発行されます。

ただし、審査に落ちた場合、到着したカードで利用できるのはキャッシュカード機能とデビットモード、ポイント払いモードに限定され、クレジットモードは利用できません。

Oliveフレキシブルペイは、クレジットモードを後から追加できない仕組みになっています。

Oliveフレキシブルペイは、あとからクレジットモードを追加することができません。

なお、一度ご解約後に新規でお申し込みいただくかアカウントランクを変更していただくことでクレジットモードをご利用いただけるようになります。

(引用元:Oliveフレキシブルペイにクレジットモードを新たに追加したいのですが、どうすればよいですか? | 三井住友カード)

同じランクでクレジットモードの再審査を希望するときは、一旦解約して再度申し込みが必要です。

アカウントランクを変更すれば、切り替えが完了するとクレジットモードの審査が行われます。

Oliveフレキシブルペイの限度額(利用枠)は?

Oliveフレキシブルペイの限度額は、アカウントランクによって設定額の上限額が異なり、具体的には以下の表のとおりです。

| アカウントランク | 限度額(利用枠) |

|---|---|

| Olive一般 | 5万円~100万円 |

| Oliveゴールド | 50万円~300万円 |

| olibeプラチナリファード | 150万円~500万円 |

自分の限度額は三井住友銀行アプリから確認できます。

限度額を増額したいときは、アカウントランクの変更または限度額の引き上げのいずれかを申し込んで審査を受けなければなりません。

審査の結果、現在の限度額よりも下がることもあるため、リスクを承知の上で申し込むことが大切です。

増額審査は申込時と同等以上の審査時間となり、1週間程度かかることを想定して余裕を持って申し込むのが得策です。

なお、限度額を引き下げたいときも申し込みが必要になります。

Oliveで口座開設した場合は何日くらいかかる?

Olive口座は、申込時の本人確認の方法によって開設までにかかる日数は異なります。

個人番号カード(マイナンバーカード)の読み取りや自撮りで本人確認をしたときは、最短当日で口座が開設され、カード到着前でもアプリから口座番号などの確認ができます。

上記以外の方法で本人確認を行うときは、カードの受け取りをもって手続きが完了するため、1週間以上時間がかかり、カード受け取り前の口座情報の確認はできません。

●マイナンバーカードの読取もしくは「自撮り」による照合を行った場合

最速当日~1週間

※お申込状況により日数がかかる場合もあります。

●マイナンバーカードの読取もしくは自撮りによる照合を行わなかった(本人確認書類を2点アップロードした)場合

カード受取時

※1~2週間程度でお送りします。

なお、申込状況によっては最短で手続きが完了せずに日数がかかる場合もあるため、Olive口座にこだわらず口座を開設したいだけのときは、最寄りの銀行窓口に出向いて開設手続きをしたほうが早いです。

フレキシブルペイが使えない原因は?

Oliveフレキシブルペイが利用できないときは、以下の事例に該当しないか確認すると、解決できる場合があります。

- 口座振替に利用

- デビット決済ができない店舗でiDを利用

- ネット決済に利用

- 不正利用を疑われている

- 上限額を超えて利用しようとしている

Oliveカードの番号は公共料金等の口座振替や、一部のインターネットショッピングの支払いに利用できません。

iDの支払いはデビットモード扱いになるため、デビット決済ができない店舗では利用できません。

ただし、以上のトラブルはクレジットモードのカード番号で決済することで解消できます。

また、三井住友カードから確認が来ているときは、不正利用を疑われて一時的に利用停止になっている可能性があるため、本人の利用であることをすれば解除されます。

どの事例にも該当しない場合は、そもそも限度額を超えて利用しようとしている可能性が高いです。